財稅服務平臺

400-0880-104

全國化服務

全國化服務 我們的服務已觸達

全國60多個省市地區

站點地圖

×

全國化服務 我們的服務已觸達

全國60多個省市地區 站點地圖

×

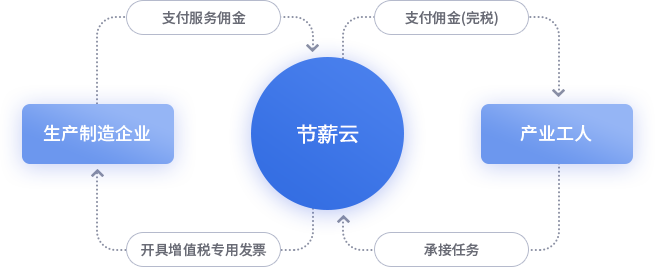

生產制造行業解決方案

manufacturing行業概況

自2010年起中國成為世界制造業第一大國,對世界制造業貢獻比重接近30%。但是眾多的勞動密集型中小微制造企業,由于產品大多處于中低端,產品毛利低,企業經營利潤少,經營風險大,抗風險能力差。

在這其中尤以人力成本占比非常高,有的企業達到總成本的1/3甚至更高。如何優化用工成本,促進企業良性發展,成為中小型企業亟待解決的重要問題。

產品加工

產品包裝

市場銷售

貨物運輸

行業問題

人工成本高

用工合規難

發薪操作難

支出無票

平臺解決方案

企業與個人通過靈工平臺對接成為普通的業務合作關系,解除勞資糾紛隱患

將企業固定的人力成本轉化為變動的經營費用,并獲取正規發票

用工隨需而變,降低企業薪資以外稅費負擔,整體優化用工成本

個稅核定征收,稅負大幅降低,增加個人收入,提升幸福感

案例分析

員工月薪:4000元

企業稅費:

平臺服務費300-發票抵扣243.40=56.60元企業成本:

4000+費用56.60=4056.60元500人年成本:

4056.60*500*12=24,339,600元企業收益:

成本最低員工月薪:4000元

企業稅費:

社保1031元企業成本:

4000+社保1031=5031元500人年成本:

5031*500*12=30,186,000元企業收益:

成本增加5,846,400元員工月薪:4000元

企業稅費:

個稅640元企業成本:

4000+個稅640=4640元500人年成本:

4640*500*12=27,840,000元企業收益:

成本增加3,500,400元應用節薪云靈活用工方案,企業用工成本每年直降 584.6萬元

方案優勢

一站式服務

發薪完稅一體化流程,為企業提供發票,為個人提供完稅證明。企業省心省力,個人無需匯算清繳

用工隨需而變

企業和個人平等合作,解除企業“招人難、留人難、走人更難”的困境,避免用工糾紛,企業隨需求而用工

用工安全合規

企業和個人分別與平臺簽署合同,業務合規、合同合規、稅務合規、經營合規,安全用工無風險

勞資互惠互利

企業降低用工成本,個人降低個稅增加收入,企業和個人合作雙贏客戶見證

從全國眾多靈活用工平臺服務商中,我們最終選擇與節薪云合作。因為我們看重他們擁有多地良好的政府資源,風控體系健全,公司管理正規,讓我們無后顧之憂

— 國資控股企業

節薪云是國內靈活用工領域的先行者。他們不但具備業務咨詢和落地能力,更能通過系統方法,有效幫助我們完成真正的合法合規降低用工成本的目標

— 上市民營企業

為了節省人工成本,尤其是社保壓力,我們采用了靈活用工模式。節薪云平臺規模符合我們的要求,服務響應及時。入駐、發薪、發票、報稅都嚴格按照流程執行,合作起來非常順利

— 生產制造企業

我們經常會有項目進行勞務外包,基本全是無票支出,財務很難處理。現在采用節薪云靈工平臺發薪結算,方便快捷可以回票,財務上又合法合規。靈活用工切實解決了我們臨時用工傭金發放的問題

— 高新技術企業

節薪云平臺稅源地資源比較多,能夠按照我們的要求隨時切換。為了保障公司的靈工業務連續性,我們不能依賴單一稅源地。同時也豐富了票據的多地性,符合我們的財稅需求

— 營銷推廣企業

外部人員發薪工作非常困難,如何發放、如何入賬、個稅代繳、成本票等問題一直困擾我們。自從與節薪云合作采用靈活用工發薪,完美解決了工資代發、發票獲取,稅務成本、財稅合規等問題

— 物流配送企業

自從引入節薪云靈工平臺代發薪資后,使得公司的用工發薪工作輕松了很多,同時解決了我們的彈性用工需求。他們提供零工管理、工資管理、人員結算等全方面的靈活用工服務。整體大幅降低了我們的用工成本

— 餐飲服務企業

節薪云靈工平臺費率相對較低,能夠達到我們的節稅要求。售后服務做的也很好,每次發薪都有專人對接提供保障。公司運營比較正規,綜合評估是一家很優秀的靈活用工服務商

— 文化傳媒企業

我們對靈工平臺的稅源地要求比較高,基本要求是一二級城市。我們是上市公司,財審很嚴格。與省級稅源地合作符合我們的財審要求。節薪云平臺很正規,合作下來效果很好

— IT科技企業

節薪云是中國國內首屈一指的靈活用工平臺服務商,其對靈活用工業務的籌劃和實施非常專業,我們的合作讓彼此受益匪淺

— 外資企業

現狀分析 · 靈工規劃 · 效益展望 · 落地實施